V červenci přicházejí dvě banky s praktickými novinkami, které zjednoduší každodenní správu financí. Fio banka navýšila limity pro vklady do svých bankomatů až na 350 000 Kč za den, zatímco Raiffeisenbank přichází s vylepšením své mobilní aplikace – nově umožňuje přehlednější práci s kartami a snazší sdílení rozdělených plateb.

Banky pokračují v trendu digitalizace svých služeb a přinášejí klientům nové funkce, které jim mají ušetřit čas, zjednodušit orientaci v aplikaci a zpříjemnit každodenní bankovní operace. Banky tak reagují na rostoucí požadavky klientů na intuitivní a efektivní digitální služby.

Fio banka navyšuje limity pro vklady

Fio banka nově umožňuje svým klientům využívat výrazně vyšší limity pro vklad hotovosti prostřednictvím vlastní sítě bankomatů. Novinka přináší klientům větší flexibilitu a šetří čas. Bankomaty Fio banky s funkcí vkladu umožňují pohodlné, rychlé a bezpečné vkládání hotovosti kdykoliv během dne.

„Zvýšení limitů vkladů do bankomatů je součástí naší strategie zlepšovat zákaznickou zkušenost. Chceme, aby naši klienti mohli pohodlně a bezpečně spravovat své peníze bez nutnosti osobní návštěvy pobočky. Věříme, že tohle je další krok, jak usnadnit klientům Fio banky správu financí a umožnit jim pohodlně a bezpečně spravovat své peníze kdykoliv,“ komentuje novinku obchodní ředitel Fio banky Jan Bláha.

Nové limity jsou platné ve všech bankomatech Fio banky, které podporují funkci vkladu hotovosti. Limit 350 000 Kč v České republice a 15 000 EUR na Slovensku platí jak pro jednu transakci, tak jako maximální denní limit. Tento krok zajišťují, že klienti Fio banky mohou pohodlně realizovat i větší hotovostní vklady v rámci jednoho dne.

Raiffeisenbank: přehlednější práce s kartami a snazší rozdělení plateb

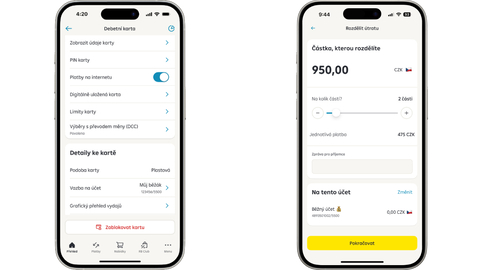

Raiffeisenbank i nadále rozšiřuje možnosti svého mobilního bankovnictví. Červencová aktualizace přináší přehlednější práci s kartami i rozšíření funkce rozdělení platby.

Nově se v detailu debetní karty zobrazuje běžný účet, ke kterému je karta vydaná. Klienti se z této obrazovky mohou snadno prokliknout na detail účtu, a získat tak lepší přehled o svých financích.

Rozšířila se také funkce rozdělení platby, která je nově dostupná i pro kreditní karty. Pokud má klient zároveň běžný účet vedený v CZK, může odchozí platbu rozdělit na 1 až 12 částí a pomocí QR kódu ji sdílet s ostatními.

Raiffeisenbank: Detail karty - navázaný účet a rozdělení útraty

Autor: Raiffeisenbank

= Pro zvětšení klikněte na obrázek =

Další novinkou je upravená hláška po editaci nebo zrušení jedné z čekajících plateb v rámci trvalého příkazu. Aplikace nyní jasně informuje, že provedená změna se týká pouze dané platby a nijak neovlivňuje samotný trvalý příkaz.

„Když dělíte útratu za večeři nebo sjednáváte pojištění, nechcete nad tím strávit půl dne. Proto aplikaci neustále ladíme tak, aby všechno důležité šlo vyřešit na pár tapnutí,“ říká Vratislav Kříž, vedoucí týmu mobilního bankovnictví Raiffeisenbank.

Jak si mobilní aplikace bank vedou podle uživatelů?

Mobilní bankovnictví je dnes jedním z nejčastěji používaných nástrojů pro správu osobních financí, a proto je zpětná vazba od uživatelů klíčová. Podívali jsme se, jak si aplikace Fio, Raiffeisenbank a dalších bank vedou v hodnoceních na Google Play, App Store a na Finparádě.

| Banka | Název aplikace | Google Play | App Store | Finparáda |

| Air Bank | My Air | 4,8 | 4,9 | 1,63 |

| Banka CREDITAS | CREDITAS Banking | 4,1 | 4,1 | 2,35 |

| Česká spořitelna | George Česko | 4,8 | 4,8 | 2,48 |

| ČSOB | ČSOB Smart | 4,6 | 4,8 | 1,28 |

| Fio banka | Fio Smartbanking CZ | 4,7 | 4,3 | 1,86 |

| Komerční banka | KB+ | 4,4 | 4,2 | 3,41 |

| mBank | mBank CZ | 4,6 | 4,6 | 2,98 |

| MONETA Money Bank | MONETA Smart Banka | 4,7 | 4,5 | 3,12 |

| Partners Banka | Partners | 4,7 | 4,8 | 2,00 |

| Raiffeisenbank | Raiffeisen bankovnictví | 4,7 | 4,8 | 2,04 |

| UniCredit Bank | Smart Banking | 4,5 | 4,4 | 3,77 |

Novinky od Fio banky i Raiffeisenbank potvrzují, že digitalizace není jen trend, ale klíčová cesta k lepšímu klientskému zážitku. Ať už jde o vyšší limity pro vklady nebo detailnější správu financí v aplikaci, banky tím reagují na rostoucí očekávání uživatelů. Moderní mobilní bankovnictví se tak stále více stává nejen doplňkem, ale centrálním nástrojem pro každodenní správu osobních financí.

| Žebříček běžných účtů |

|

| Kalkulačka osobních účtů | |

| Sjednání běžného účtu | |